现如今,人们早已习惯通过流媒体服务来看视频、听音乐,VCD、CD、MP3也早已成为有历史记忆的收藏品。然而在游戏界,我们仍然需要购买主机硬件和游戏光盘、或者在本地电脑手机预留游戏包体的下载空间,来加载大型游戏。游戏的流媒体革命才刚刚开始,而这一趋势就是「云游戏」。

「云游戏」指的是在任何设备上都可以玩游戏的能力。具体而言,也就是不需要运行游戏所必要的物理硬件、或者游戏的本地文件,通过云服务器或边缘服务器将游戏远程串流到用户设备[1]。

云游戏带来了巨大的想象空间:去掉对设备的依赖,意味着会有更多中低端设备的用户成为大型游戏的玩家。2022年主机销量预估能达到5,000万台,而智能手机出货量预计在12.7亿部,其中差距就是潜在的最大用户增量[2]。

仍在起步阶段的云游戏,目前仍然受限于网络状况、内容生态等种种问题。也正是在这一阶段,我们可以看到多种业态的出现。本文将从市场规模、产业格局和经营挑战这三部分入手,尝试剖析云游戏行业的现状与趋势。

01 行业逻辑和市场规模

根据Newzoo的估算,到2022年底全球云游戏行业预计营收23.8亿美元,用户量将会达到2.2亿;到2025年,预计营收81.7亿美元,用户量达到4.6亿[3]。换言之,每年增长率大概在150%。Newzoo的方法,是根据现有的云服务厂商供给、网络情况及未来几年增长情况,推导出可触达用户,再根据付费转化率的假设估算市场规模。对于一个规模不大的新兴市场而言,增速预估相对平稳。

整个游戏市场的规模大约在2,000亿美元,其中主机游戏占比~27%,约为530亿美元。即使云游戏达到了2025年80亿美元规模,在整个游戏市场中仍然占比非常高小,仅约4%。

从现有供给扩张的角度出发,短期来看市场仍然有限。但如果我们从大趋势的角度出发来看,市场前景非常广阔。

云游戏的目标是要取消对设备的依赖,不再需要主机硬件、或者足够的本地存储空间,那么云游戏必然会抢占主机游戏的市场,以及一部分手游端游市场。最有趣的问题在于,云游戏是否会像流媒体音乐取代CD一样,基本取代主机游戏?如果未来如此,那么云游戏市场规模应该至少对标主机游戏,也就是500亿美元以上的规模。

当然,很难预测这一过程需要耗费多久。其中的障碍,一方面是网络基建限制,而另一方面更微妙的原因,则是云游戏在发展过程中会侵占部分已有游戏市场,因而受到现有玩家的阻碍。

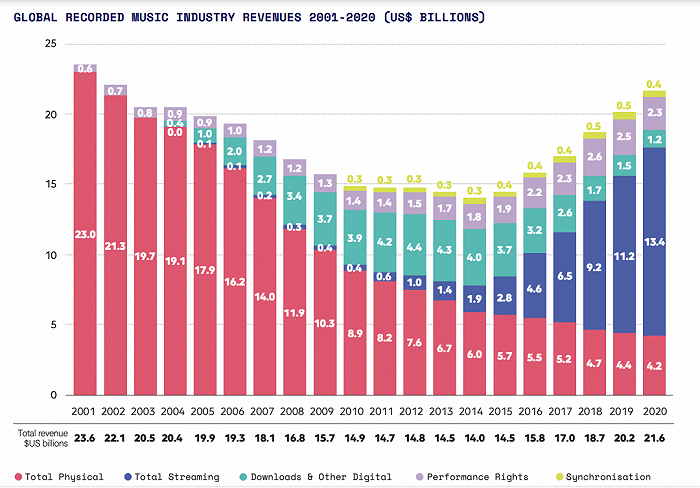

音乐流媒体的发展历程,或许可以提示我们,云游戏将会给游戏市场带来的变化。下图展示了历年音乐行业的全球营收变化:分版块来看,实体发售的音乐产品营收逐年下降,与此同时数字音乐营收逐渐增长,且流媒体音乐成为最大的增长力;而从整体规模来看,一直到2014年,由于实体音乐产品的跌幅大于数字音乐的增幅,音乐行业在很长一段时间内处在收缩中,直到2015年才恢复增长。

这大概是因为:订阅制使得深度用户可以用低廉的价格享受丰富的资料库,单价不低的CD失去了销售基础,人均消费减低造成行业数年的规模收缩;而流媒体不断扩张转化了更多的潜在用户,原本不购买CD的人群也开始为音乐流媒体付费,带来行业规模的回升。

云游戏和流媒体音乐似乎有着相似的逻辑:云游戏的普及,会使用户从买断制的游戏光盘转向灵活的订阅制。一个游戏光盘动辄几十美元,而Xbox/Geforce Now云游戏的年费分别为180美元和75美元,订阅服务让硬核玩家节省了光盘费用,很可能会像音乐行业一样造成短暂的规模收缩;但是更长远来看,云游戏很可能会转化原先非主机游戏玩家的休闲用户,通过休闲用户的订阅费用来补贴硬核玩家,扩大整个盘子。

02 当前产业格局

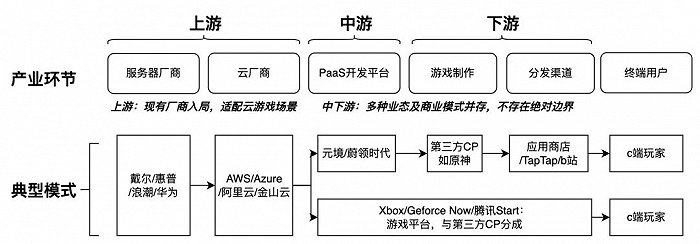

云游戏产业链条较长,涉及最上游的服务器厂商到最下游的游戏开发及分发。其中,上游的服务器厂商和云厂商纷纷入局,优化适配云游戏场景;而中下游则涌现了多种业态和商业模式,本文将重点介绍这一部分。

云游戏产业链及海内外典型公司,游戏茶馆制作

为了方便理解,笔者将中下游的合作业态大体分为两种模式。

第一类是ToB到ToC各司其职,从开发平台、游戏制作到分发渠道,通过上下游合作完成,国内有著名案例《云·原神》。

第二类是平台直接ToC,平台同时承担了扶持CP并分成、吸引用户流量以分发的角色。这一类型以国外的Xbox/GeForce Now的服务为典型,

2.1 国内典型生态:业态丰富、中下游分散

在第一类模式中,《云·原神》就是最为人称道的典型案例。《云·原神》是由米哈游制作发行的游戏《原神》的云版本,由蔚领时代和元境共同提供技术服务支持。根据up主国产二次元手游观察的统计,7~9月《云·原神》国服的单月营收保持在2,500~3,000万人民币左右[4]。

蔚领时代是成立于2019年的云游戏解决方案提供商,目前已累计融资数亿元,包括天使轮和Pre-A轮中分别融资数千万元、A轮获得小米领投的1.5亿、B轮获得明势资本领投的4亿元、今年9月又公布了淡马锡领投的4,000万美元B+轮。元境是由阿里巴巴云游戏事业部创办的品牌,于2020年成立,在硬件选型、机房落地等方面对内整合阿里基础设施,对外输出统一的云游戏技术方案,目前已服务客户100+。

两者都在为游戏CP提供PaaS服务,在这一点上定位相似,但是各自的资源优势不尽相同。元境背靠阿里巴巴的云资源,在节点规模和更强的技术能力上有更强的资本,和阿里云、达摩院、淘宝/天猫等阿里内部部门都有技术合作。蔚领则同时在上游端硬件和下游端制作尝试做延伸,在上游端和珑微合资成立硅基大陆,输出软硬一体的整体解决方案,下游端则在独立开发原生云游戏《春草传》,并将主人公春草作为数字人出道。

来源:b站「电影级云原生游戏《春草传》技术演示」

《原神》通过PaaS实现云化后,仍然需要多种渠道实现游戏分发,包括官网、应用商店、TapTap和b站游戏中心等。以《云·原神》的例子来看,国内业态分散在产业中游、下游的多个环节,不像国外那样有内容集中的ToC平台。

虽然在过去一段时间内,国内也曾有过多个ToC的「云游戏平台」,但存在盗版内容,大多由于侵权问题而已关停或者下架多款游戏,目前仍在服务的包括腾讯投资的达龙云、中国移动旗下的咪咕快游等。

对于中西方业态的差异,元境CTO郭旷野认为:“国内内容与渠道的博弈在持续进行中,部分游戏厂商会倾向于自己开发和运营云游戏;国外主机游戏市场更庞大,主机游戏是大品宣的逻辑,成熟的游戏平台已经有很好的玩家基础。而云游戏ToB服务作为底层的通用能力,能够很好地支撑上层丰富的业态,会持续发挥价值并长期存在。”

2.2 国外典型生态:集中的内容分发平台

微软的Xbox云游戏和英伟达的GeForce Now是目前国外规模最大的两家云游戏平台。Xbox云游戏背靠微软的Azure云服务和自身丰富的主机游戏内容,而GeForce Now背后则是英伟达雄厚的显卡能力,二者都有切入云游戏极佳的资源背景。其商业模式的相似点在于,都是通过吸引CP到平台上开发云游戏,和CP分成,并通过以订阅制为主的模式来向终端用户收费。但是,在具体的收费模式、游玩体验和内容供给上各有不同。

Xbox的云游戏服务,和Xbox自身的主机游戏有非常强的绑定关系,云游戏会员是捆绑在其主机游戏的订阅服务XGPU(Xbox Game Pass Ultimate)中的,不存在单独的云游戏会员版本。

XGPU是目前Xbox所有订阅会员的集合,包括了主机端和PC端的XGP、Xbox Live Gold和EA会员,代表了微软的打包售卖策略。从价格上来看,Xbox云游戏的年费~180美元,差不多是Geforce Now年费的2倍。在这一定位下,Xbox云游戏的用户都是其主机用户,更偏向于给主机用户提供延伸服务,而非依靠云游戏去挖掘新市场。

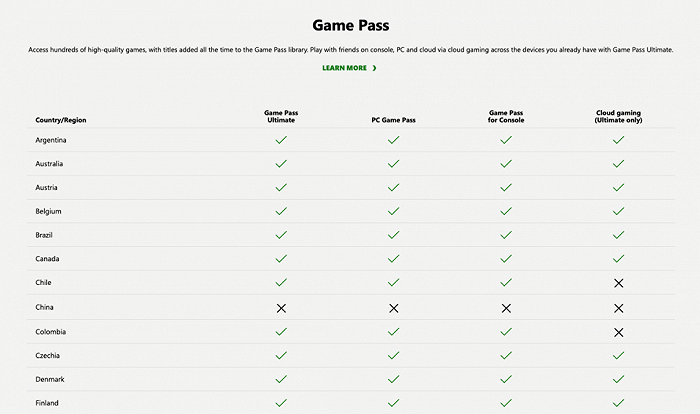

XGPU有不同区域的版本,云游戏服务主要在欧美地区提供,亚洲仅日韩版本可以玩云游戏[6]。不同地区的XGPU也因此有差价,有云游戏版本的XGPU每月14.99美元;而较便宜的、不提供云游戏服务的地区(如港版)则为每月79港元,约合10美元。

XGP在不同地区提供的服务,来源:Xbox官网

由于是捆绑销售,Xbox云游戏的用户量也较难统计,仅有整体订阅数据作为参考。官方披露Xbox Game Pass目前有2,500万订阅会员,近期媒体挖掘到主机游戏(不包含PC部分)21年订阅费累计29亿美元,但这是否统计了XGPU、云游戏用户有多少,均不得而知[5]。

来源:TweakTown

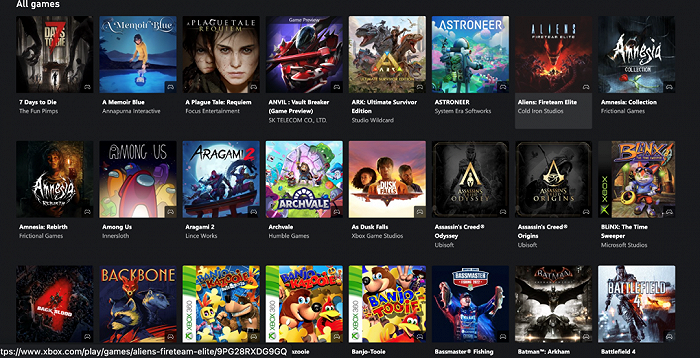

在内容供给上,Xbox主机游戏共~2,500款,而云游戏共有~400款,基本都需要手柄。

Xbox云游戏的部分游戏

相比之下,GeForce Now本身没有主机硬件业务,更偏纯粹的云游戏服务。

GeForce Now和各地运营商合作,各地会员方案均不同。以台湾为例,GeForce Now和台湾大哥大合作,提供了非常丰富的订阅方案,有按日、按月、按年等,其中月卡~70元人民币,低于XGPU的~110元人民币,而年卡约合550元人民币,差不多是云游戏版XGPU年卡的一半左右。

GeForce Now的部分会员方案

在内容供给上,GeForce Now没有Xbox那样丰富的资源库,更多依靠和其他PC游戏平台的账号互通来提供内容。GeFoce Now总共支持~1,000款云游戏,从总量来说胜过Xbox云游戏;但其中仅100+款为会员免费的云游戏,其余~900款游戏需要用户去Steam等平台自行购买。整体而言,GeForce Now的会员体系门槛更低,可以让用户以更低的价格享受基础的内容库。

GeForce Now CFO在今年8月公布,目前已有2,000万以上的注册用户[7]。由于不清楚这里的「注册用户」付费率,较难估算营收。姑且假定每个用户每年至少体验一个月,支付~70元,那么年营收至少为14亿元人民币,~2亿美元。

除上述两家外,Google和Amazon也都进军了云游戏领域,但是二者的内容供给都较少。Google的Stadia月费9.99美元,但总量仅有~200款云游戏,其中多数通过会员即可游玩,少数需要另外单独购买,且Stadia近日宣布即将关停,结束了Google的云游戏平台业务;Amazon的Luna有9.99美元和5.99美元两种月费方案,分别对应100+款和50+款的内容供给,似乎一直没有大力扩张。

整合内容平台的模式在国外蓬勃发展,在国内也有尝试者,腾讯Start就颇有些朝Xbox发展的意味。Start可从WeGame导入游戏内容,类似Xbox游戏将原有内容库放到云端。Start除了手机和电脑外,也试图借助电视渠道触达用户,和TCL、海信、长虹等多家电视制造商合作,可以在电视端启动云游戏,通过手柄或手机触屏玩游戏。目前Start年费251元,相比Xbox/Gefore Now便宜不少,但是内容供给也无法媲美,PC端有~70款游戏,电视版有~45款游戏,部分内容重合。

腾讯Start部分电视游戏

03 困难与挑战

云游戏的概念已存在数年,但一直没有大规模普及,其中最重要的原因之一,是由于基础设施不完善,导致部署成本高,前期投入大且较难盈利。

这里的「基础设施」包含两部分,一是节点数量不足,二是机房带宽贵。在节点方面,云游戏需要用户设备和服务器距离较近,至少百公里内,而市面上的节点供给并不充沛,玩云游戏很多时候需要排队等待。因此,云游戏解决方案商很可能需要自行部署节点,带来极大的前期成本投入。在带宽方面,机房带宽仍然高企,大幅下降需要时间。

综合多位从业者提供的数据,可以粗略估算一笔账。云游戏的主要成本包括带宽、机柜和硬件,虽然每部分成本都会上下波动,如各地运营商带宽价格不同、硬件也会受到挖矿形势变化的巨大影响,但整体来讲可以简单认为各占1/3左右。在带宽层面,以四川为例,移动、联通、电信每G每月价格分别为5,800/9,300/12,800元,由于云游戏要考虑到不同用户的网络、要求三网接入,取中间值9,300元;每G大约能容纳100个并发用户,假设100个并发对应MAU 1k~2k,那么每个用户单月的带宽成本约4.7~9.3元。再根据成本各占1/3来看,单个用户每月成本约14.1~27.9元,这其中尚不包括平台引入正版内容的成本、其他运维成本等等。假设按照腾讯年费251元、每月~20元的收费标准,盈利并不容易。

基础设施不完善带来的另一个问题,是对于玩家的地域和网络仍有较高要求,特别是大型游戏。Xbox和GeForce Now都要求有5GHz的wifi,而且Xbox在亚洲只为日韩地区提供了服务,可见节点不充沛的影响。

除了基建的问题外,对于国内云游戏发展而言还存在一个特有的问题,即大型游戏的原有用户基数和内容供给不足,云游戏整体需求低于海外。

国内多手游,对设备要求并不非常高,云游戏带来的好处更多在于释放手机存储空间,如《云·原神》包体仅80多兆,远远低于原版3.8G的大小,但带来的变革不像海外用户可以放弃主机设备那样巨大。

在商业模式上,国内也以游戏内购为主,用户习惯了Free to Play,不像海外主机或PC端游戏多为买断制,更适合转化为订阅制服务。

总结

本文从市场规模、产业格局和经营困难三个层面梳理了云游戏行业的现状与前景。

我们对云游戏的整体认知是:受限于云算力基建的不完善,云游戏行业普遍面临前期投入成本大且较难盈利的问题,限制了行业扩张;但是长期来讲,云游戏会是游戏界的必然趋势,最终会像音乐一样完成流媒体革命。

在这一过程中,国内外发展出了不同的格局。国外有较大的主机用户群体,习惯买断制的游戏服务,可以顺畅转移到订阅制的服务模式,也因此较早发展出了Xbox云游戏/GeForce Now这样的游戏订阅及分发平台。国内用户习惯Free to Play、游戏内购的商业模式,并不天然适合转化为订阅平台,而国内此前一度流行的云游戏平台大多存在内容侵权问题,尚未发展出海外同等体量的游戏分发平台;但是在这一背景下,国内厂商尝试独立开发运营云游戏,分化出ToB的云游戏开发平台,而这种多样的业态也很可能会长期存在。

2.若您需要商业运营或用于其他商业活动,请您购买正版授权并合法使用。

3.如果本站有侵犯、不妥之处的资源,请在网站右方客服联系我们。将会第一时间解决!

4.本站所有内容均由互联网收集整理、网友上传,仅供大家参考、学习,不存在任何商业目的与商业用途。

5.本站提供的所有资源仅供参考学习使用,版权归原著所有,禁止下载本站资源参与商业和非法行为。

黑马单机游戏网 » 云游戏行业演进:游戏的流媒体革命

常见问题FAQ

- 免费下载或者VIP会员专享资源能否直接商用?

- 本站所有资源版权均属于原作者所有,这里所提供资源均只能用于参考学习用,请勿直接商用。若由于商用引起版权纠纷,一切责任均由使用者承担。更多说明请参考 VIP介绍。

- 提示下载完但解压或打开不了?

- 你们有qq群吗怎么加入?